POR MEXICANOS CONTRA LA CORRUPCION

La labor fundamental de la Auditoría Superior de la Federación es la vigilancia del uso de los recursos públicos federales. Como órgano técnico de la Cámara de Diputados, es uno de los contrapesos fundamentales para el ejercicio del gasto gubernamental, pues a través de sus diferentes auditorías es posible identificar irregularidades, problemas de diseño, desempeño o francos robos en despoblado, como fueron las empresas fantasma de Javier Duarte o el esquema de La Estafa Maestra.

Recientemente la ASF entregó a la Cámara de Diputados su segundo paquete de auditorías sobre la Cuenta Pública de 2020. Es necesario recordar que antes de 2016, la ASF realizaba una única entrega de sus resultados 14 meses después de que concluía el gasto de un año específico —conocimos los resultados de la Cuenta Pública de 2015, por ejemplo, hasta febrero de 2017—. A partir de la Cuenta Pública de 2016, la ASF dividió sus reportes en dos entregas parciales, una en junio y otra en octubre, junto con una entrega final en febrero del siguiente año. Así, hoy podemos tener una idea de las irregularidades del gasto del año pasado.

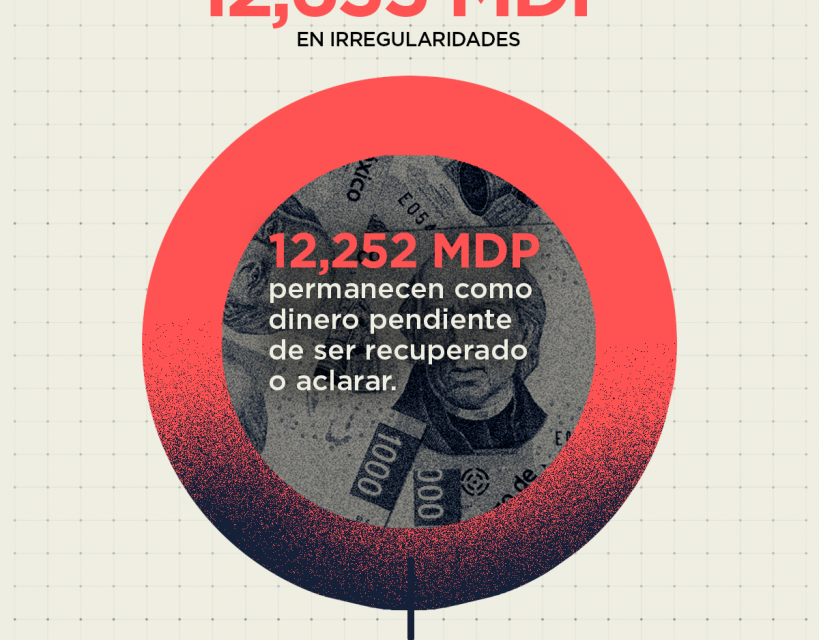

En su segunda entrega de la fiscalización del gasto de 2020, la ASF ha identificado 12,655 millones de pesos en irregularidades (una cifra equivalente a todo lo que gasta la Fiscalía General de la República para investigar y perseguir delitos del orden federal), de los cuales 12,252 millones permanecen como dinero pendiente de ser recuperado o aclarado y 402 millones ya han sido devueltos por las instituciones vigiladas.

Las auditorías realizadas por la ASF pueden dividirse de acuerdo a la finalidad para la que se destinó el recurso investigado. De esta manera, la siguiente gráfica muestra que, de acuerdo a la clasificación funcional del gasto, las irregularidades se pueden dividir en cinco categorías. Entre ellas, el Gasto Federalizado —es decir, el presupuesto que transfiere la federación a los gobiernos locales— concentra la mayor parte de las irregularidades con un monto de 10,794 millones de pesos. En segundo lugar, el rubro de Desarrollo Económico sufrió daños por 865 millones. En tercer lugar, la Auditoría detectó que el presupuesto para el Desarrollo Social tuvo irregularidades que le pudieron costar 658 millones a la Hacienda Pública. En cuarto lugar, las tareas de Gobierno tuvieron anomalías por 325 millones. Por último, aquellas auditorías no incluidas en el marco de referencia del Gasto Federalizado presentaron problemas por un monto de 14 millones.

Resultados del Gasto Federalizado

Los ingresos de los estados y municipios pueden pueden dividirse entre los propios (impuestos, contribuciones, aportaciones a la seguridad social, derechos, productor y otros) y transferencias federales (aportaciones, participaciones, convenios y subsidios). Entre estas dos clasificaciones, la mayor parte de ellas son las que proceden de la federación. De hecho, las aportaciones y participaciones federales representaron el 81.5% de los ingresos de estados y municipios en 2020 según los datos preliminares del Instituto Nacional de Estadística y Geografía (INEGI).[1] Por tanto, los gobiernos subnacionales también son sujetos de la fiscalización de la ASF y, tal como se señaló en la sección anterior, concentran la mayor parte de las irregularidades.

De acuerdo con los datos presentados en la segunda entrega de la auditoría a la Cuenta Pública de 2020, se determinó que en los estados y municipios hubo un posible daño patrimonial por 10,794 millones, de los cuáles sólo se han recuperado 313 millones. El monto de las irregularidades de esta categoría representa el 85% de la segunda entrega. Esto se explica parcialmente porque la mayor parte de los recursos investigados pertenecen a esta categoría, pero no es una justificación suficiente. El Gasto Federalizado representó el 51% de la muestra auditada, lo cual significa que se identificó una mayor proporción de irregularidades en el gasto de los gobiernos locales que en otros rubros.

Para conocer con mayor detalle las irregularidades presentes en las transferencias federales, es necesario dividir los resultados de la Auditoría por sectores. Al respecto, la siguiente gráfica muestra que las Participaciones Federales y el gasto educativo federalizado tienen irregularidades por alrededor de cuatro mil millones cada una. Además, el gasto para el saneamiento financiero presenta daños patrimoniales por 2,550 millones de pesos, el de seguridad por 254 millones y el de infraestructura social por 12.8 millones.

{kind=link}